万物云上市猜想 科技赋能能否重塑估值逻辑?

万物云空间科技服务股份有限公司(简称“万物云”)的分拆上市进程引发市场广泛关注。作为万科集团旗下物业与空间科技服务的核心平台,万物云的独立上市不仅标志着万科在“城乡建设与生活服务商”战略下的关键布局,更被外界视为物业行业与科技融合的新标杆。一个核心议题随之浮出水面:承载着“科技”标签的万物云,其资本市场估值能否在未来赶超母公司万科A?

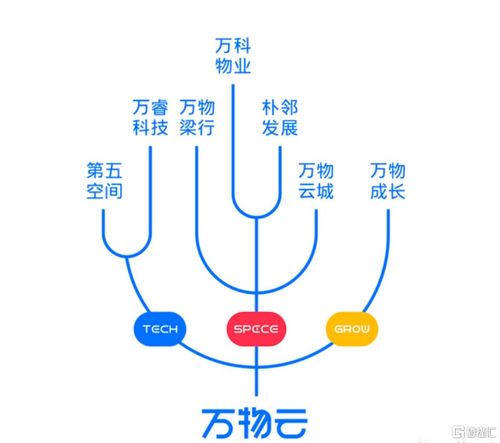

从业务本质看,万物云脱胎于传统的物业服务,但其发展路径已明显区别于传统物管公司。它通过整合万科物业、戴德梁行大中华区商业物业及设施管理业务、万物梁行、万物云城等品牌,构建了涵盖住宅、商企、城市空间服务的多元矩阵。更重要的是,其名称中鲜明的“空间科技服务”定位,揭示了其以科技驱动效率提升、服务升级与模式创新的核心战略。例如,其开发的“星尘”操作系统,旨在将空间内的设施、设备、人员与服务进行数字化连接,提升运营效率并开拓增值服务场景。这种“科技赋能”的故事,正是当前资本市场所青睐的叙事。

反观万科A,作为中国房地产行业的龙头企业,其估值长期与地产开发主业深度捆绑。在行业周期调整、市场预期转变的背景下,传统开发业务的增长逻辑和估值体系正经历深刻重构。尽管万科自身也在向开发、经营、服务并重的模式转型,但其庞大的资产规模、复杂的业务结构以及行业整体的估值压制,使得其市值提升面临挑战。

万物云市值赶超万科A的可能性几何?这取决于几个关键变量:

是成长性与估值的赛跑。物业与空间服务板块通常享有比传统地产开发更高的估值溢价,这源于其轻资产、现金流稳定、抗周期性强以及高成长性的特点。万物云若能在上市后展现出远超行业平均的营收与利润增速,特别是科技解决方案带来的毛利率提升和新业务收入占比扩大,将有力支撑其估值上行。而万科A的市值则需等待地产开发主业企稳回升,以及经营服务业务形成规模利润贡献,过程可能相对缓慢。

是科技含金量的兑现。市场对“万物科技”的期待,最终需要转化为实实在在的财务贡献和竞争壁垒。如果万物云的科技投入仅停留在内部效率工具层面,其估值可能仍将主要参照物业管理板块;反之,若能将其技术能力(如AIoT平台、行业解决方案)成功产品化、对外输出,形成独立的科技服务收入,甚至孵化出新的高增长曲线,则可能打开更广阔的估值空间,向科技公司靠拢。

是市场情绪的钟摆。资本市场对不同行业的偏好存在周期性。当前,市场对地产股的谨慎态度与对科技赋能、服务消费等赛道的热情形成对比。这种情绪分化短期内为万物云获得高估值创造了有利环境。但长期来看,两者的市值对比将回归到基本面的终极比拼:即各自的盈利能力、增长质量、现金流创造能力和股东回报水平。

综上,万物云分拆上市,其意义远不止于融资与价值释放。它更像是万科在新时代下孵化的一枚“探针”,测试资本市场对“空间科技服务”这一融合业态的认可程度。短期内,凭借高成长赛道和科技叙事,万物云市值或许能迅速攀升,甚至在某些市场阶段呈现出逼近或短暂超越万科A部分市值的势头。但要从市值上实现长期、稳定的全面赶超,万物云必须证明其科技内核不仅是一个标签,更是能驱动其穿越周期、构建强大护城河、并持续创造超额利润的核心引擎。而万科A的市值重估,也依赖于其自身转型的成功。这场潜在的“市值竞逐”,本质上是传统地产巨头转型与科技服务新星崛起两条路径未来潜力的对比与对话。